Immer wieder passieren Dinge gleichzeitig, die eigentlich kausal nichts miteinander zu tun haben – bei denen man aber dennoch ins Grübeln kommt wegen ihrer Parallelität. So geschehen letzte Woche: Nahezu zeitgleich gab der japanische eCommerce-Konzern seinen Merger mit dem eBook-Distributor OverDrive bekannt, während in Deutschland Langenscheidt seinen Einstieg in den Ausstieg aus dem Digitalgeschäft vermeldet. Optimismus in Asien, Katerstimmung in Deutschland? Dabei gibt es viele, kluge strategische Initativen der Großverlage für das Digital-Geschäft – von Springer und Burda bis zu Holtzbrinck und Random House. Umso merkwürdiger mutet die aktuelle Koinzidenz an.

Rakuten & OverDrive – ein Gamechanger?

Mit der Akquise des eBook- und Hörbuch-Distributors OverDrive erwirbt der japanische Anbieter Rakuten den jüngsten Baustein für seine Digital-Content-Strategie: Für 410 Millionen Dollar übernimmt Rakuten einen der weltweit größen Distributoren, der sich auf das Bibliotheksgeschäft und Onleihe-Modelle im englischsprachigen Raum spezialisiert hat. Die Investition zeigt sowohl, dass man sich im Bereich Digital-Content in der Zukunft große Erlöse verspricht, als auch eine kluge Portfolio-Politik in diesem Bereich. Rakuten hat sich in seinem Kerngeschäft als B2B-Marktplatz und Online-Shop-Provider positioniert und gehört mittlerweile zu den 10 größten Online-Unternehmen der Welt. Mit der Übernahme von Kobo wurde 2011 der Bereich eBook-Vertrieb im B2C-Geschäft abgedeckt, mit Aquafadas hat man sich dazu einen Software- und Service Bereich eingekauft, der Produktionstools und Frameworks für eBook-Produktion und Content-Apps anbietet.

Rakuten stellt sich so also breit auf, um in allen Bereichen Angebote und Dienstleistungen für Digitalmedien realisieren zu können. Und das Unternehmen hat guten Grund zum Optimismus: Der eBook-Markt im technikbegeisterten Asien boomt, und mit Sony und Samsung haben sich im letzten Jahr zwei namhafte Konkurrenten aus dem Markt verabschiedet. Dazu konzentriert man sich auf regionale Märkte und Angebote, in denen Amazon eben nicht Marktführer oder gar Monopolist ist – ein kluge Strategie, die zusammen mit der Portfolio-Entwicklung das Potenzial hat, hohe Wertschöpfung zu erreichen und im globalen Markt die Verhältnisse etwas in Richtung Asien zu verschieben.

Deutschland im Digital-Kater?

Ganz anders klingen die aktuellen News aus Deutschland: Langenscheidt hat in der letzten Woche einen Strategiewechsel mit dem Rückzug auf Print und klassische Verlagsprodukte verkündet. Digitalmedien sollen nur noch in Kooperationen realisiert werden, gleichzeitig wird das Personal um etwa 30% reduziert. Dieser Schritt ist wohl die Konsequenz aus lange währenden Fehlentwicklungen: Jahrelang hat man Digitalgeschäft und Online-Modelle Konkurrenten wie Pons, Speexx, Digital Publishing oder Duolingo überlassen, eigene Produktentwicklung nur halbherzig realisiert. Natürlich hat Langenscheidt eine starke Marke – auf der man sich aber wohl zu lange ausgeruht hat. Und die angedeuteten Kooperationsmodelle lesen sich in der Praxis wohl eher wie “Langenscheidt liefert den Content, der Partner trägt das Geschäftsrisiko”. Eine traurige Entwicklung wegen der vergebenen Chancen, aber auch wegen des Mitarbeiter-Stamms, der hier entlassen wird. Ob die hier Freigestellten wohl in der Buchbranche bleiben werden – oder am Ende wie die Entwicklermannschaft von txtr in einem ganz anderen Bereich der Online-Welt wieder auftauchen? Eine mutige Unternehmens-Strategie jedenfalls klingt anders – eher wirkt die Haltung von Langenscheidt zum Digitalen so, als würde man aus Angst vor dem Sterben Selbstmord begehen.

Dazu passt wie die Faust aufs Auge der Kommentar des Handelsblatt-Korrespondenten Hans-Peter Siebenhaar zum deutschen eBook-Markt: Siebenhaar pickt sich hier einzelne Zahlen aus den Börsenvereins-Statistiken heraus, polemisiert gegen Thesen, die so nie jemand aufgestellt hat (“Das Gutenberg-Zeitalter geht nicht zu Ende”) und erreicht auch sonst in Stil und Inhalt einen neuen Tiefpunkt der Wirtschafts-Berichterstattung. Eigentlich möchte man dieser Art von Digital-Bashing gar keine Öffentlichkeit geben – zu unsäglich ist es, wie hier argumentiert wird. Natürlich hat der eBook-Markt keine dreistelligen Zuwachsraten mehr – hat jemand wirklich ernsthaft gedacht, dass es in diesem Tempo immer so weitergeht? Nur weil das Wachstum sinkt, ist dennoch der Schluß, es “verspüren immer weniger Menschen die Neigung, auch in ihrer Freizeit vor einem Bildschirm zu sitzen”, schlicht falsch. Und zu den “nur noch 7,6% Steigerung” im eBook-Markt: Wann hatten wir das letzte Mal ein Wirtschaftswachstum in dieser Höhe?

Gut, auch im englischsprachigen Raum gibt es immer einmal wieder Kommentare in dieser Art, zum Beispiel vom durchaus eigeninteressierten Tim Waterstone – aber diese Art, Digitalmedien schlecht zu reden, hat schon etwas sehr deutsches. Und nicht im guten Sinne. Dabei wüssten wir durchaus, wie es anders geht. Genug der Großverlage gehen Digitalisierung mit solider Strategie und Augenmaß in der Bewertung an – dieser Pragmatismus würde auch der Diskussion in den Medien gut zu Gesicht stehen.

Im Tal der Tränen – und wie geht es weiter?

Ganz objektiv muss man konstatieren, dass das eBook weit davon entfernt ist, Dominanz gegenüber Print zu gewinnen. Aber einstellige Zuwachsraten sind zunächst einmal vor allem ein Zeichen für einen reifenden Markt. Und einmal in absolute Zahlen umgerechnet: Ein eBook-Anteil von 4,3% am Gesamtmarkt heißt immer noch, dass hier zur Zeit pro Jahr eine knappe halbe Milliarde Euro verdient wird. Die Frage für die Branche ist doch vor allem, ob man von diesem Trend selber profitieren möchte, oder den Markt lieber Konkurrenten und US-Großkonzernen überlässt? Denn so gut, dass man Umsatz zu verschenken hätte, geht es ja wohl kaum jemandem in der Verlagswelt. Und die Diskussion über die Richtigkeit dieser Zahlen wollen wir uns hier ersparen (Was zählt hier zum eBook? Wie sieht es mit den Selfpublishern aus? Werden kostenlose Downloads mitgerechnet? Wie groß ist der Unterschied zwischen den einzelnen Bereichen?…).

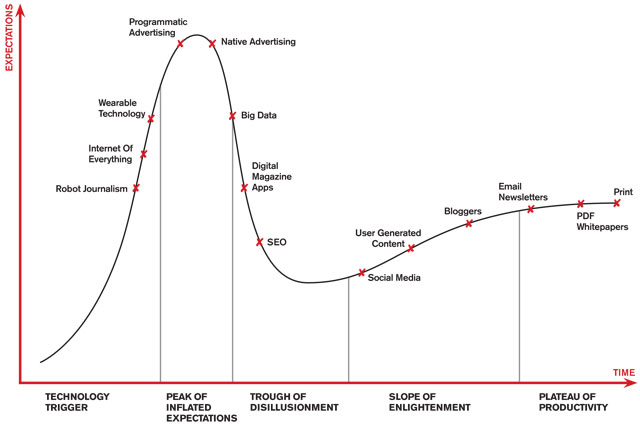

Vielleicht ist zur Bewertung aber auch das Modell des Hype Cycle hilfreich: Luke Bilton von InPublishing hat im letzten Jahr in Anlehnung an den viel zitierten Gartner Hype Cycle einmal den Versuch gemacht, einen Hype Cycle für Publishing-Themen zu entwerfen. Und auch wenn er darin das eBook nicht explizit mit aufgenommen hat – eventuell muss man einfach feststellen, dass sich zumindest in der deutschen Diskussion das eBook gerade im Tal der enttäuschten Erwartungen befindet. Eine schöne Konsequenz hätte dies: Danach geht es verlässlich aufwärts, und das Plateau der Produktivität kann kommen. Und Realismus in der Diskussion hat noch nie jemandem geschadet.

A Publishing Hype Cycle (a homage to Gartner). Copyright: Luke Bilton, Quelle: InPublishing

Folgt man dagegen Kathrin Passigs Modell der Standard-Argumente der Technologie-Kritik, durch deren verschiedene Stufen jede neue Technologie erst einmal muss, ehe sie allgemein akzeptiert ist, dann ist auch hier die Situation eher beruhigend: Das eBook hat die ersten Stufen mit den Argumenten “What the hell is it good for?” und “Wer braucht denn sowas?” schon länger hinter sich gelassen. Selbst in Polemiken wie dem Handelsblatt-Kommentar sind wir bei den letzten Argumenten “Ja, das Neue geht nicht wieder weg, aber es ist in vieler Hinsicht mangelhaft” und “Das Neue verändert unsere Denk-, Schreib- und Lesetechniken, und zwar zum Schlechteren” angekommen. Das ist anstrengend, wenn in der Debatte die konkreten Rückmeldungen der Kunden nicht im Ganzen gesehen werden. Aber wenn man über die Schwelle zum Massenmarkt will, muss auch diese Phase genommen werden. Denn danach kann es umso dynamischer weitergehen.

Pingback: Mobile Publishing: Update März 2015 | smart digits

Pingback: Die Woche im Rückblick 20.03. bis 26.03.2015 | Wieken-Verlag und Sevblog – Self-Publishing und Schreiben